TVA de ses ventes sur TikTok Shop

Comment gérer la TVA de ses ventes sur TikTok Shop ? Tu es vendeur e-commerce et tu te lances sur TikTok Shop ? Avant de

Tout savoir sur la TVA sociale en France

La vérité sur la TVA Sociale : ce que vous devez vraiment savoir avant qu’elle ne débarque. La TVA sociale : cette idée de réforme

Fichiers Comptables Amazon

Fichiers comptables Amazon : Déclarer sa TVA avec le Rapport des Transactions Amazon Vous êtes vendeur Amazon et la TVA et… comment dire… c’est un

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

Bonjour,

très bon article mais qu’en est il pour la mise en place d’un tel stock hors UE (USA par exemple) ?

Merci

Bonjour,

Merci pour votre retour sur l’article. Pour répondre à votre question :

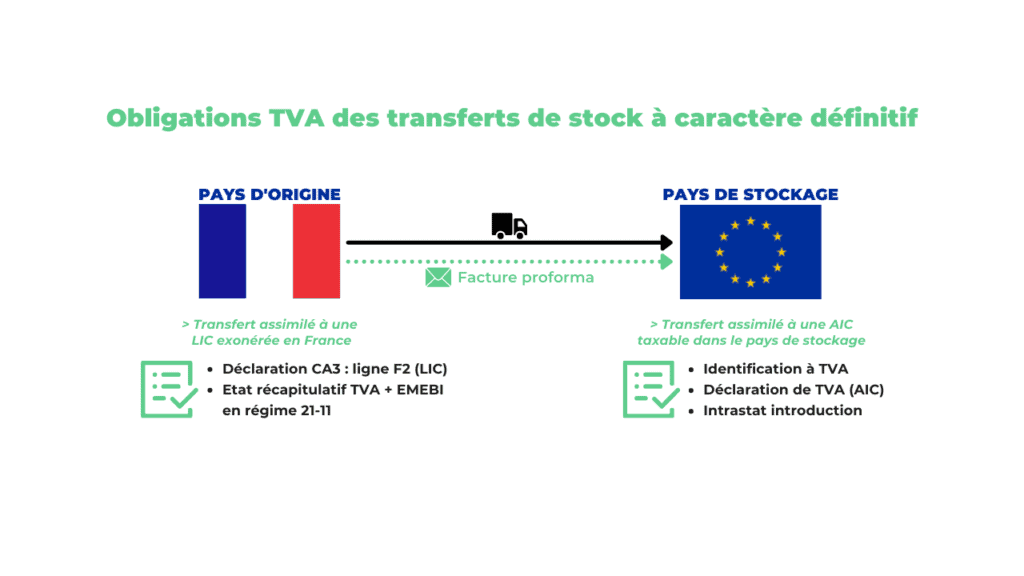

Si vous délocalisez votre stock dans un pays tiers, vous réalisez une exportation exonérée en France pour le transfert de votre marchandise :

Dans un dépôt appartenant à votre entreprise en dehors de l’UE (établissement local ou simple identification à TVA) : émission d’une commercial invoice HT à votre entité hors UE, qui se charge des formalités douanières à l’importation.

Dans le stock d’un client hors UE : émission d’une commercial invoice HT à votre client ; les formalités douanières à l’import dépendent de l’Incoterm utilisé.

Pour toutes les ventes réalisées depuis ce stock hors UE, il conviendra de se renseigner sur la réglementation locale pour la facturation et les déclarations à effectuer.

N’hésitez pas à contacter nos conseillers si vous avez besoin d’une consultation.