Les règles TVA dans le transport international

- Publié le :

- Temps de lecture : 16 min

Transporteurs et logisticiens, cette fiche métier est faite pour vous ! Les transports internationaux ne répondent pas aux même règles de TVA selon qu’il s’agisse de transports de voyageurs ou de marchandises, entre deux Etats membres de l’UE ou avec des pays tiers, en B2B ou en B2C… Vous avez donc de nombreuses questions à vous poser.

Une première distinction est à faire concernant les transports de biens : ceux-ci peuvent être facturés avec de la marchandise lorsqu’il s’agit de transports sur ventes, ou être facturés seuls par un transporteur. Dans le cadre des livraisons intracommunautaires (LIC), lorsque le fournisseur prend en charge le transport et le facture en même temps que sa marchandise, la prestation de transport est rattachée à la LIC pour la TVA. C’est le cas par exemple si votre entreprise française vend des imprimantes à une entreprise en Italie : vous facturez 8.000€ pour la marchandise et 500€ pour le transport. Vous devez dans ce cas rattacher les 500€ de transport à votre opération : vous facturez 8.500€ HT et vous devez déclarer ce montant comme une LIC dans votre DEB et votre CA3.

Dans cette fiche technique, nous nous intéressons aux prestations de transport lorsqu’elles sont facturées indépendamment d’une vente de biens, ainsi qu’aux transports internationaux de voyageurs.

Transports internationaux de biens et prestations accessoires

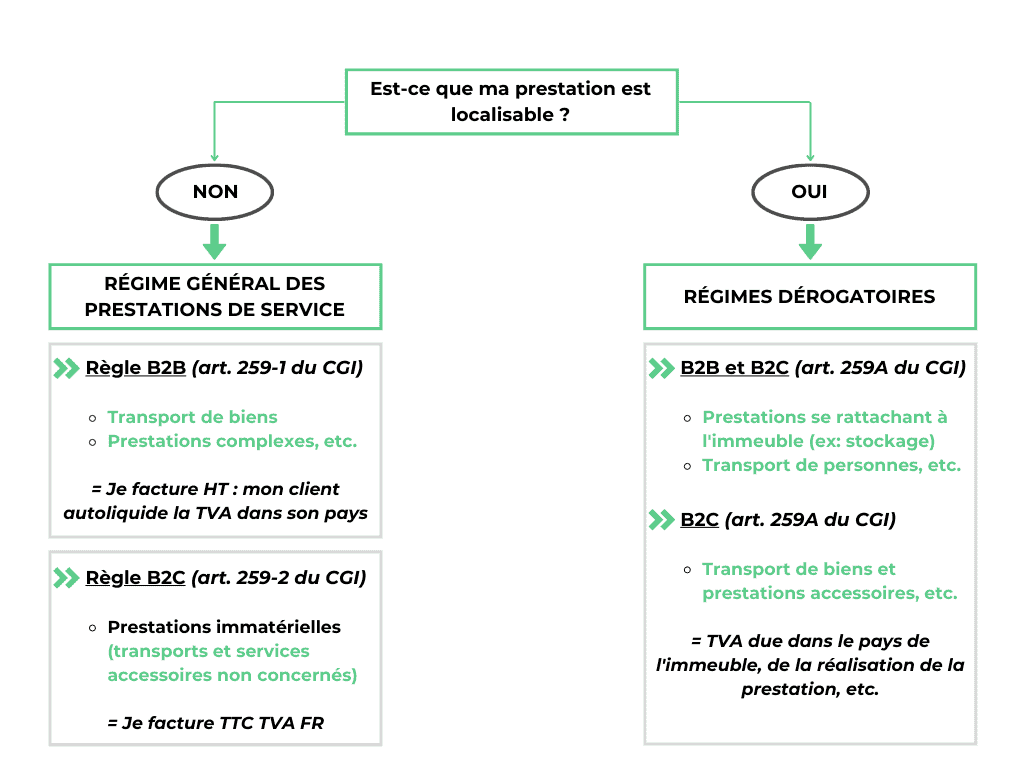

Qu’entend-on par transports intracommunautaires de biens ? On désigne ici les transports de marchandises entre un Etat membre A et un Etat membre B. Si vous facturez aussi des prestations de manutention, chargement ou déchargement, qui sont accessoires au transport effectué, l’application de la TVA est la même pour l’ensemble des prestations fournies à vos clients assujettis (B2B). En revanche, vous devez distinguer le transport et les prestations accessoires pour vos clients non assujettis (B2C).

Règle B2B des transports de biens : application du régime général

Illustrons ça avec un exemple. Votre entreprise charge de la marchandise à Lyon et la transporte jusqu’aux bureaux de votre client à Bruxelles. Le chargement et le transport intracommunautaire que vous réalisez répondent au régime général des prestations de services, selon lequel la TVA est due par le preneur dans son pays : vous devez émettre une facture HT, déclarer le montant de vos prestations sur la ligne 05 de votre CA3 (« autres opérations non imposables ») et réaliser une Déclaration européenne de services. C’est en effet à votre client d’autoliquider la TVA en Belgique (équivalent de la ligne 2A de la CA3 française).

Schéma de raisonnement des prestations de services :

Transports de biens à des particuliers : les régimes dérogatoires B2C

Lorsque vous transportez des colis à destination de clients non-assujettis (particuliers, associations, mairies, etc.) situés dans d’autres pays de l’UE, vous devez appliquer la TVA du pays de départ de la marchandise (art. 259A du CGI). Ainsi, lorsque votre société de transport charge les colis dans un stock en Italie et les transporte jusqu’au lieu de livraison en Espagne, vous devez facturer TTC avec la TVA italienne.

Sachez que pour les services en B2C, il convient de distinguer la prestation de transport et les services accessoires pour la TVA. En effet, ces services accessoires sont à facturer avec la TVA du pays où ils ont été réalisés, et non du pays de départ. Ainsi, pour un transport entre l’Italie et l’Espagne, le chargement des colis dans le camion à Milan doit être facturé TTC avec la TVA italienne, et le déchargement à Barcelone avec la TVA espagnole.

Notez enfin que pour les transports de biens autres qu’intracommunautaires (en B2C), c’est-à-dire en provenance ou à destination de pays tiers à l’UE, la TVA est due dans les pays où s’effectue le transport en fonction des distances parcourues dans chaque pays. De cette façon, pour un transport entre Zurich et Madrid, vous allez facturer de la TVA française pour la distance parcourue en France, et de la TVA espagnole pour la portion de trajet effectuée en Espagne.

Cas d'exonération de TVA pour les transports internationaux de biens

Dans le cas des transports internationaux de biens, les trajets effectués en UE peuvent être exonérés de TVA lorsqu’ils sont directement liés à une importation ou une exportation, ou dans le cadre de transports de biens en transit (art. 262 du CGI). Voici les cas de figure concernés par cette exonération :

- A l’importation : l’exonération s’applique sur les transports de biens de leur point d’entrée en UE jusqu’au premier lieu de destination ou jusqu’à la première rupture de charge. Les distances parcourues par la suite sont imposables à la TVA.

- A l’exportation : les transports de biens destinés immédiatement à l’exportation sont exonérés. Il s’agit notamment des transports d’approche nationaux ou intracommunautaires.

- En transit : Sont enfin concernés par l’exonération les transports de biens en provenance et à destination de pays tiers, lorsqu’ils ne font « que passer » par l’UE.

Transports internationaux de personnes

Abordons enfin les transports internationaux de voyageurs. Contrairement aux transports de biens, vous n’avez pas de distinction à faire entre vos clients assujettis et non-assujettis pour la TVA : les mêmes règles s’appliquent en B2B et B2C.

Application du régime dérogatoire pour les transports internationaux de voyageurs (B2B et B2C)

Si vous organisez le transport de personnes d’un pays à un autre, vous devez prendre en compte les distances parcourues dans chaque pays traversé pour la TVA, ceci que votre client soit une entreprise ou un particulier (art. 259A du CGI). Pour un transport en autobus faisant France-Italie-Autriche, vous allez ainsi facturer TTC et appliquer de la TVA française, italienne et autrichienne en proportion du trajet effectué dans chacun des pays.

Cas d'exonération de TVA pour les distances parcourues en France

Toutes les distances parcourues en France ne sont pas imposables à la TVA ! Vous devez en effet les facturer HT dans les cas de figure suivants (art. 262 du CGI) :

- Lorsque vous transportez par voie aérienne ou maritime des voyageurs en provenance ou à destination de l’étranger (hors France) ou d’un DOM : ainsi, pour un vol de passagers reliant Paris à Athènes, vous allez facturer HT les distances parcourues au-dessus du territoire national.

- Lorsque vous transportez par voie ferroviaire des passagers en provenance et à destination de l’étranger : c’est le cas par exemple lorsque vous transportez en train un groupe de personnes depuis Madrid jusqu’à Zurich, le train ne faisant que passer par la France.

- Enfin, lorsque vous transportez par route un groupe d’étrangers de 10 personnes et plus, en provenance et à destination de l’étranger. Là encore, l’autobus par exemple est en transit : il ne fait que passer par la France. Les distances parcourues sur le territoire national sont donc exonérées.

Vous avez besoin d’une étude approfondie ? Notre cabinet de mandataire et représentation fiscal en France Eurofiscalis accompagne les entreprises dans leur développement à l’international. Pensez à prendre un rendez-vous avec nos experts..

FAQ : TVA & Transport

Non. Dans le cadre des livraisons intracommunautaires, les frais de transport sont facturés HT. Lorsqu’ils apparaissent sur la même facture que votre marchandise, ils sont rattachés à la LIC pour la TVA : vous déclarez le montant global (biens et prestation de transport) sur la ligne 06 de votre CA3 et dans une Déclaration d’échanges de biens (DEB).

Vous devez appliquer de la TVA lorsque votre client est un non-assujetti (particulier, association, mairie, etc.) : vous facturez TTC avec la TVA du pays de départ lorsque le transport est réalisé entre deux Etats membres de l’UE ; en revanche, lorsque le transport se fait en provenance ou à destination d’un pays tiers, vous devez facturer la TVA des pays où s’effectue le transport en fonction des distances parcourues.

Vous facturez votre prestation de transport HT : c’est à votre client d’autoliquider la TVA dans son pays. Il vous faut déclarer votre prestation sur la ligne 05 de votre CA3 et réaliser une Déclaration européenne de services (DES).

Lorsque votre client est une entreprise étrangère, les prestations accessoires suivent le même traitement TVA que le transport : vous facturez l’ensemble de vos prestations HT. En revanche, si vous facturez un particulier, vous devez appliquer la TVA du pays de départ pour le transport, et la TVA du/des pays où vous avez réalisé vos prestations de manutention, chargement ou déchargement.

Vous devez appliquer la TVA belge lorsque vous facturez uniquement le stockage des biens. Si vous y associez du transport ou de l’entretien, vous ne réalisez plus une prestation rattachée à l’immeuble mais aux biens stockés : vous facturez dans ce cas toutes vos prestations HT, et c’est à votre client d’autoliquider la TVA dans son pays.

Vous devez prendre en compte les distances parcourues dans chaque pays traversé. Vous facturez TTC avec de la TVA française et de la TVA espagnole en proportion du trajet effectué dans ces deux pays.

Les distances parcourues en France sont exonérées de TVA lorsque vous transportez : par avion ou par bateau des voyageurs en provenance ou à destination de l’étranger ; par train des voyageurs en provenance et à destination de l’étranger ; par route des groupes d’étrangers de 10 personnes et plus en provenance et à destination de l’étranger.

Guide de la déclaration de TVA en Espagne Aborder la TVA espagnole peut sembler complexe, mais tout repose sur quelques principes clairs. La déclaration périodique

Comment facturer un client en Espagne : Guide pratique et modèle de facture Vous êtes sur le point de facturer à l’étranger, en Espagne, vos

Importer sans TVA Espagne : Entrepôt fiscal

Comment importer sans TVA en Espagne grâce à l’entrepôt fiscal L’importation de marchandises en Espagne impose d’avancer 21% de TVA à l’importation, un véritable fardeau

Sécurisez vos flux et formez-vous à la TVA auprès de notre équipe d’expert

Eurofiscalis Academy est un organisme de formation. Nos formations sont réalisés via teams par notre formatrice Marie Bertrand expert en TVA intracommunautaire

Classe virtuelle intra-entreprise

Durée : 7 heures

Classe virtuelle intra-entreprise

Durée : 7 heures

Classe virtuelle intra-entreprise

Durée : 7 heures